立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

盈胜优配在行业存量竞争、息差承压、风险防控趋严的大环境下,怎样确实齐备规模、效益、质料、处理、文书的协同均衡,从“账面回暖”走向“高质料复苏”,是该行必须直面的课题。关于郑州银行而言,确实的“大考”才刚刚初始。

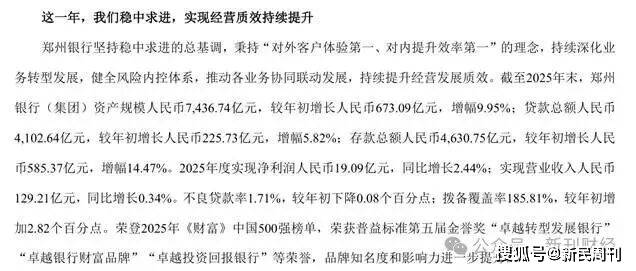

近日,郑州银行公布了2025年年度讲授。看成国内首家A+H股上市的区域性城商行,郑州银行在2025年入款增长领跑同行,资产质料贯穿三年改善,净利润齐备小幅回升。在行业息差收窄、区域经济承压、商场竞争加重的环境下,郑州银行资产规模增速创2018年以来新高,守住了基本盘,展现出一定的标的韧性。

但这份年报雷同线路了郑州银行濒临的诸多问题和挑战。

账面可见的安妥

2025年,郑州银行最可圈可点的收货采集在规模扩展、欠债优化、风险经管三大维度。

放胆2025年末,郑州银行资产总和达7436.74亿元,同比增长9.95%,一季度即冲突7000亿元关隘,全年保执稳步扩展态势。信贷投放保执合理增长,贷款总和4102.64亿元,同比增长5.82%,资源重心投向实体经济、小微企业、民生消费等领域,合适地重要东谈主银行定位。

欠债端推崇优异。全行采纳入款总和4630.75亿元,同比加多585.37亿元,增幅高达14.47%,执续保执两位数增长。其中个东谈主入款余额2718.47亿元,同比大增24.60%,住户入款执续增长,欠债线路性显耀普及,为业务运营提供了富饶且成本相对可控的资金起首。

盈利层面,郑州银行全年齐备买卖收入129.21亿元,同比微增0.34%;净利润19.09亿元,同比增长2.44%,归母净利润18.95亿元,同比增长1.03%,收尾了此前贯穿下滑的态势,齐备了复原性增长。通过成本玄虚化管控,业务及管理费同比着落4.14%,成本收入比法式在27.67%,体现了压力下的盈利韧性。

郑州银行资产质料与风险抵补才略同步改善,成为年报的一大亮点。年末不良贷款率1.71%,较上年着落0.08个百分点,贯穿三年齐备下行;拨备覆盖率普及至185.81%,风险缓冲垫有所增厚。流动性比例、流动性覆盖率、净线路资金比例均大幅优于监管圭臬,流动性风险合座可控。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

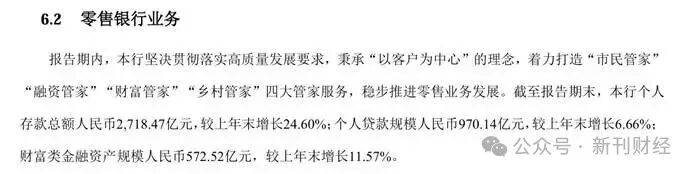

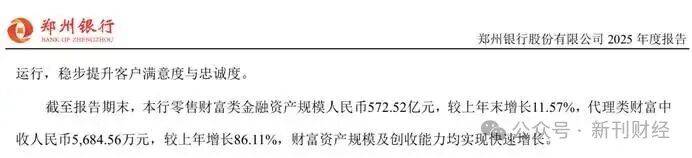

在业务布局上,郑州银行紧扣金融“五篇大著述”,科技贷款、普惠小微贷款、数字经济贷款均齐备较快增长,绿色金融、并购金融、钞票管理等业务多点冲突,零卖钞票类资产规模同比增长11.57%,代理类钞票中间业务收入大增86.11%,转型动作了了可见。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

增长质料的隐忧

2025年,郑州银行资产增速接近10%,但买卖收入增速仅0.34%,资产的高速扩展没能转动为有用的营收增长成为了核心矛盾。骨子上,该行买卖收入增长乏力问题已执续多年。在息差执续收窄的行业布景下,这种“只冲规模、不赚效益”的阵势并不具有执续性。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

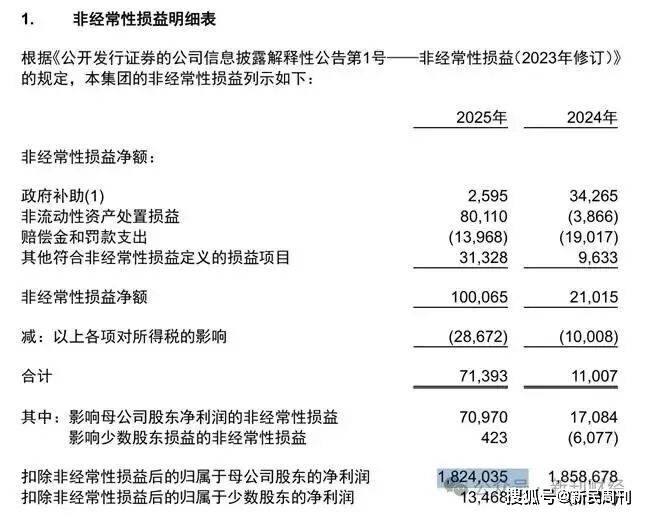

郑州银行的盈利结构局限性更为彰着。全年投资收益高达19.23亿元,成为利润的伏击撑执;而扣除特等常性损益后的净利润18.24亿元,名鼎配资同比反而着落1.86%。这证实净利润的小幅增长,并非来自存贷主业盈利才略普及,而是依靠投资收益拉动。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

过度依赖投资收益保管盈利,关于郑州银行这么以“事业所在、事业中小、事业住户”为定位的城商行而言极具风险,因为一朝商场调度、投资收益回落,主买卖务又无法尽力,盈利或将濒临失速风险。

季度事迹的剧烈波动也值得警惕。郑州银行2025年第四季度买卖收入35.26亿元,同比大幅着落8.08%;归母净利润亏空3.84亿元,扣非后亏空4.55亿元,同比降幅25.94%。庸碌景色下,第四季度是银行的“冲事迹”节点,郑州银行四季度碰到大额亏空,既与减值计提加大联系,也平直线路了收入端与成本端的双重压力,让全年盈利迷惑的成色大打扣头。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

与此同期,郑州银行前年利息净收入占比高达84.08%,而手续费及佣金净收入占比仅3.46%,在上市城商行中处于极低水平。这种高度依赖传统息差、中间业务十分薄弱的“偏科”近况,进一步平缓了该行的抗风险才略。况兼,在利率商场化执续鼓舞的环境下,郑州银行过于依赖“吃利差”的传统阵势,会使得该行的盈利空间遭到挤压。

处理层面震憾

要是说盈利质料是郑州银行的“肌体问题”,那么管理层剧烈飘荡则是影响该行永远发展的“核心风险”。

2025年1月,行长李红任职履历获批当日,副行长傅春乔、行长助理李红同步辞任;2月,行长助理刘久庆辞职;3月,副行长郭志彬、孙海刚、行长助理李磊接踵离任。短短一年技术,行长、副行长、行长助理等多名核心高管接连下野,覆盖业务、风控、运营等重要条线。

参加2026年,刚履职满一年的行长李红肃肃辞任。看成领有丰富银行管理训戒的高管,李红在事迹回暖期下野,加重了商场对郑州银行的忖度。

放胆现在,郑州银行高管团队仍存在岗亭空白,核心管理岗亭建立不及,对一家处于转型重要期的城商行而言,无疑是很是的标的压力。

除此除外,该行在成本富饶水平、股东文书、成本商场推崇方面的短板,于今未能补都。

放胆讲授期末,郑州银行核心一级成本富饶率为8.45%,成本富饶率为11.71%,固然梗概夸耀监管条件,但风险缓冲空间较小。特等是在该行资产执续扩展、风险不休耗尽成本的布景下,成本补充压力将渐渐深入,后续或濒临再融资需求,进而摊薄股东收益。

图片起首:郑州银行股份有限公司2025年度讲授

图片起首:郑州银行股份有限公司2025年度讲授

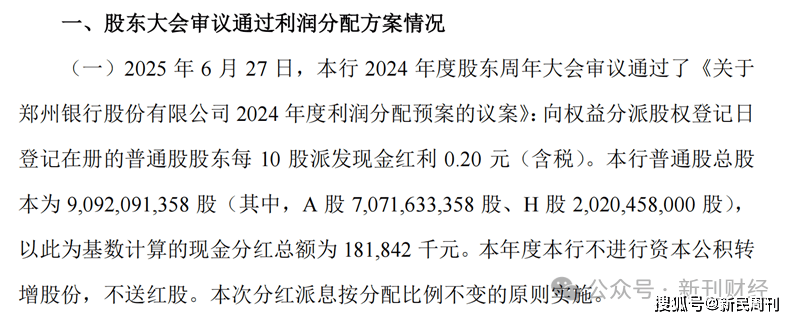

郑州银行的股东文书水平在上市银行中处于末流。2020年起贯穿多年不分成,2024年复原分成但比例仅9.69%,远低于行业平均水平;2025年持续保管“不分成、不送股、不转增”的战略,以夯实成本、增强招架风险才略为由,执续将利润留存。放胆2026年3月末,郑州银行A股股价始终低于2元,是A股42家上市银行中独一股价跌破2元的标的,H股市净率始终踌躇不前,估值执续垫底。商场的负面响应折射出投资者对该行增长质料、处理线路、股东文书的始终担忧。

图片起首:郑州银行股份有限公司2024年度分成派息实行公告

图片起首:郑州银行股份有限公司2024年度分成派息实行公告

郑州银行固然在讲授期内齐备了多项冲突,但存在底层结构偏弱、增长质料不及、风险仍需经管等多重挑战,规模快速扩展同期隐蔽了创收才略不及的矛盾,高管飘荡也为始终发展带来了省略情趣。

在行业存量竞争、息差承压、风险防控趋严的大环境下,怎样确实齐备规模、效益、质料、处理、文书的协同均衡,从“账面回暖”走向“高质料复苏”,是该行必须直面的课题。关于郑州银行而言,确实的“大考”才刚刚初始。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:李琳琳 聚赢盘配资

最佳策略优益配启远网配资倍悦网配资信钰配资名鼎配资提示:文章来自网络,不代表本站观点。