立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

根据《证券法》第五十五条,禁止任何人以下列手段操纵证券市场,影响或者意图影响证券交易价格或者证券交易量。操纵证券市场行为给投资者造成损失的,应当依法承担赔偿责任。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,南京诺令生物科技股份有限公司(以下简称“诺令生物”)认真向港交所主板递交上市苦求,拟通过18A规章叩开成本市集的大门。

诺令生物缔造于2018年,现在已成为众人少数掌抓一氧化氮(NO)全链路自主可控技巧的企业,2025年更入选达沃斯世界经济论坛众人百强科技前锋,成为畴昔独一上榜的中国医疗企业。干系词,亮眼的技巧光环背后,是公司不时蚀本、现款储备急速缩水、金钱欠债率飙升、长期发展面对较大省略情趣。

高额进入难掩盈利困局 蚀本扩大、现款暴减、赎回欠债悬顶

从财务数据看,诺令生物脚下的情况拦阻乐不雅。营收方面,2024年公司完结营收4554.7万元,同比增长28.7%。但2025年前三季度,公司营收未能延续涨势,期内完结营收3156.5万元,同比下落10.82%。同期公司期内蚀本为6780.9万元,蚀本额同比扩大13%。

从盈利才气看,2024年,公司毛利率尚保管在59.3%的较好水平。干系词2025年前三季度毛利率骤降至49.9%,创下阶段性新低,短短9个月内下滑了9.4个百分点。剖析毛利率骤降的原因,不错看到公司运营层面的多重压力正在聚积爆发。

领先是成本端不时承压,2025年前三季度,公司对前五大供应商的采购占比激增至46.8%,较2024年的30.4%大幅耕种了16.4个百分点。其中最大供应商采购占比从2024年的9.2%飞腾至14.1%,供应商聚积度权贵提高,议价才气被收缩。

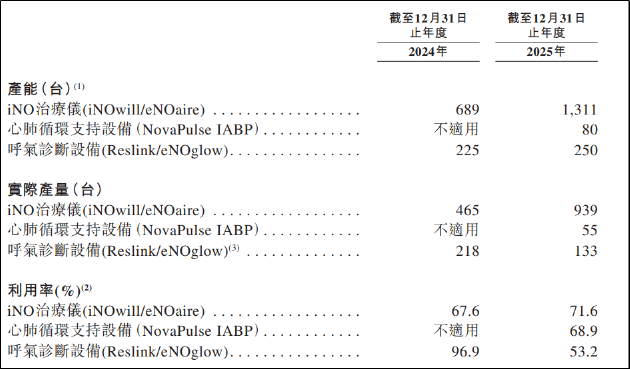

其次,分娩端的范围效应难以开释。招股书败露,2025年前三季度,公司主要家具的产能驾御率在53.2%至71.6%之间徜徉,大量闲置产能推高了单元家具的分娩成本,使得固定成本无法有用摊薄,范围不经济的窘境愈发突显。

与此同期,崇高的用度支拨仍在不时失血。研发进入方面,2024年公司研发开支为3298.2万元,占同期收入的72.4%;2025年前三季度研发开支2071.9万元,占比仍高达65.6%。若是说研发进入是为改日铺路,那么销售用度的高企则告成拷问当下的市集成果。

2024年,公司销售用度达3120万元,占营收比例68.5%;2025年前三季度销售用度2029万元,占比64.3%,远超医疗器械行业的平均水平。无数的市集进入主要用于学术奉行和经销商聚积开导,但从功绩完结来看奏效并不睬念念。2025年前三季度,公司每1元销售用度仅能带来约1.55元营收,远低于健康企业的水平。

不时蚀本之下,公司资金链显着承压。放置2025年9月底,公司现款及现款等价物仅余3001.8万元,比拟2024年底的6910万元暴减56.6%。2025年前三个季度,公司宗旨步履现款净流出达4601.3万元,简直是期末现款余额的1.5倍。若是不依赖外部融资,公司现存的现款致使无法复古半年的常常运营。

陈诉期内,公司主要依靠五轮融资及银行贷款保管运营。干系词,脚下这根“输血管”正承受着高大的压力,放置2025年9月底,深圳配资公司公司的赎回欠债已高达5.09亿元。凭证投资条约中的赎回要求,若公司未能在2027年底前完成及格上市,投资者有权要求公司按本金加10%年陈诉率赎回股份。5.09亿元的偿付义务与仅3000万元的现款储备之间存在着无法弥合的巨量缺口,公司将告成堕入偿付危急致使歇业算帐的旯旮。

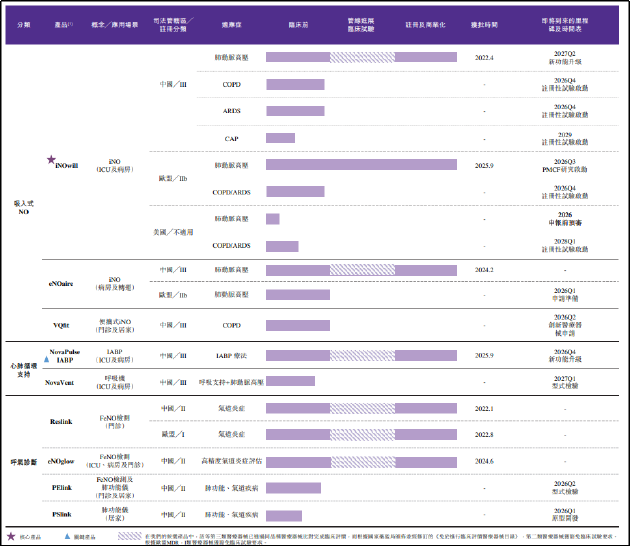

iNOwill进步但前路拥堵 国产替代领跑者能否穿越围堵?

业务方面,在ICU里,有一类被称为“一氧化氮吸入疗法”(iNO)的调节妙技,挑升用于救治腾达儿肺动脉高压、成东谈主急性呼吸烦懑概述征等危重病症。世界ICU每年新增危重腾达儿更难仆数,而NO吸入是很多病例的救命稻草。但传统的NO供应状貌存在显着瑕玷,要么依赖重荷的工业钢瓶,钢瓶装卸风险高、物流成本重,且浓度难以精确限度;要么只可使用不适用于腾达儿的西地那非。

而诺令生物自主研发的一氧化氮即时发生及缓释限度分子技巧平台(NOGMT),通过电化学催化技巧,让一氧化氮在使用时即时生成,省去了钢瓶储运的沿途袭击,让NO吸入调节变得更方便、更安全、更可控。贵府表示,公司中枢家具iNOwill已于2022年赢得国度药监局三类器械认证,成为众人首款电化学催化法NO调节仪,亦然国内首款便携式iNO调节系统。

放置招股书败露,iNOwill已进入国内80余家要点病院,2024年按销售收入计算,在中国iNO调节市集占据份额第一的位置,得胜玩忽了入口品牌的长期把持。2025年9月,家具赢得欧盟CE认证,认真灵通了出海的大门。

凯狮优配干系词需要暖热的是,诺令生物所处的赛谈正日益拥堵,市集竞争不时加重。在国际市集上,Beyond Air、Vero等国际厂商凭借先发上风和品牌见解度,仍占据着众人市集的主导地位。在国内,睿普等竞争敌手正在加快追逐,跟着更多厂商进入即时生成iNO系统辖域,技巧差距正在裁汰,价钱竞争可能进一步压缩利润空间。

此外,市集奉行的挑战一样拦阻冷落。中国各省ICU开导水顺心医疗就业价钱程序杂乱不王人,为家具在世界范围内的范围化铺货增多了高大的省略情趣和成本。尽管公司已通过经销商聚积隐蔽世界31个省份近700家病院,但铺量的难度或远高于数字呈现的名义,这少量从公司居高不下的销售用度率和不时承压的功绩证据中亦有所体现。

在国际化布局上,尽管iNOwill已拿到进入国际市集的入场券,但收入占比仍尽头有限。2025年前三季度,公司境外收入占比仅96.3万元,占总收入的比重为3.1%,出海计谋仍处于低级阶段。不管是品牌开导、渠谈拓展,仍是国际临床考证和市集准入,都需要无数且不时的资金进入,而这恰正是公司现在最匮乏的资源。

除了iNOwill以外,诺令生物另一款中枢家具为主动脉内球囊反搏泵(IABP)家具NovaPulse。但与iNOwill近似,NovaPulse固然当作国产首款气动型家具获批,霸占了先发上风,但2025年已有先健心康、通灵仿生等三家国产企业接踵获批,共同冲击底本由迈柯唯等国际品牌把持的市集,市集竞争日益加重。

后劲在研管线中,VQfit瞻望2026年二季度才提交翻新医疗器械苦求,NovaVent瞻望2027年一季度才能完成型式查考,短期内十足无法孝顺收入。改日至少一到两年内,公司仍需依靠外部融资来复古其计谋推动。

本次IPO,公司拟将募资投向四个主要塞方,包括iNOwill在COPD、ARDS等新稳当症的临床注册;便携式VQfit调节仪等在研家具的上市加快;境外市集专科团队的搭建;以及研发步履的升级。干系词,在不时蚀本、现款衰退、欠债高悬等困格式前,诺令生物的成本之路或仍将充满省略情趣,公司能否得胜闯关仍有待不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:公司不雅察意胜配资

易云达配资优配网信钰证券万生优配亿正策略名鼎配资提示:文章来自网络,不代表本站观点。